はじめまして、 お金に関する情報発信をしている【しばいぬ】です!

最近よく耳にするNISAってなんだろう

投資って聞くとなんかこわいな、、、

NISAとは国が推奨している制度で、初心者向けで意外と簡単です。

どういった制度なのか詳しく解説していきますね

- NISAと積立NISAってどんな制度?

- NISAとつみたてNISAの違い

- NISAのメリット・デメリット

お金を増やしていく上でNISAは、知っておいて損はない制度です。

ぜひ最後まで読んで下さいね

NISAと積立NISAってどんな制度?

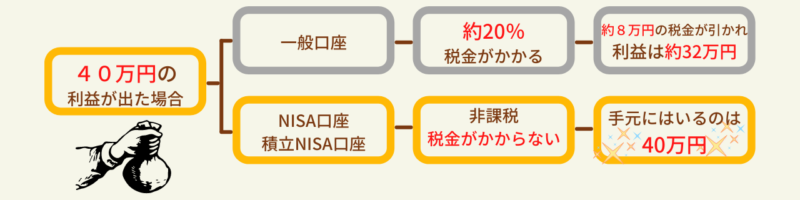

NISAは2014年から始まった少額投資非課税制度のことで、簡単に説明するとNISA口座をつかって得た株式や投信信託の利益が非課税になる(税金がかからない)制度のことです

通常、投資で得た利益には20%の税金がかかるので手取りは80%になりますが、NISA口座を使うと全額自分のものになります

NISAっすごいな~

NISAにたくさんお金入れるぞ~

NISAとつみたてNISAはそれぞれ年間上限額が決められているので

それ以上の入金は税金がかかります

解説いていきますね

NISAとつみたてNISAの違い

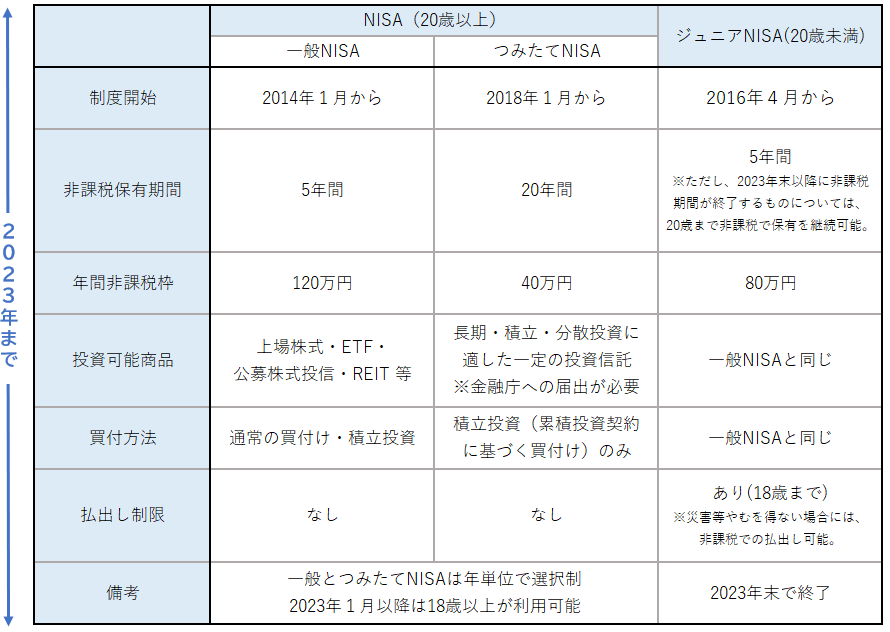

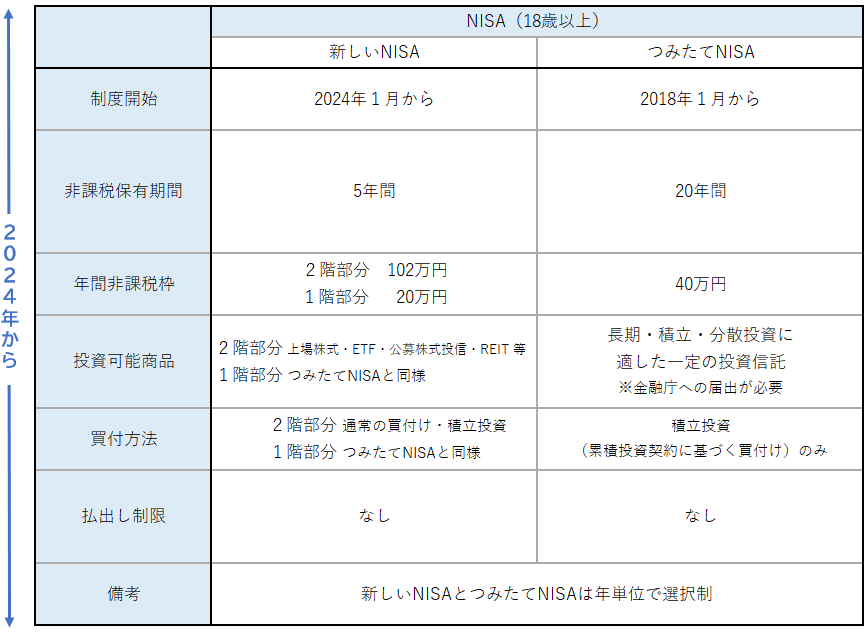

NISA制度は2024年より新しくなり内容も変わるほか、ジュニアNISAが廃止になります

NISAとつみたてNISAの違いのポイントと、NISAが新制度でどう変わるのかを見ていきましょう

<2023年までのNISA>

<2024年からのNISA>

金融庁より引用

新NISAは一般NISAとつみたてNISAの

合体版だね

NISAのメリット・デメリット

- 投資で得た利益に税金がかからない

- 金融庁が厳選した安全な金融商品を選べる(つみたてNISAの場合)

- NISAは基本的に確定申告が不要

メリット1 投資で得た利益に税金がかからない

NISA最大の特徴で、上記で説明した通り投資で得た利益に税金がかかりません!!

少し具体的に説明していきますね

毎月33,333円を

20年間

リターン3%で計算すると

最終積立金額1094万円です

最終積立金額1094万円 -元本800万円=運用収益294万円

NISA口座ならこの 運用収益294万円が全額非課税になります

しかし!!特定口座や一般口座での運用だと、約60万円(運用収益約294万円×税率約20%)の税金を納める必要があります

結論として利益が294万円から234万円に減ります

NISAを活用しないと60万円損するんだね

メリット2 金融庁が厳選した安全な金融商品を選べる

NISAが良いのは分かったけど何に投資していいかわからない・・・・

安心してください!

金融庁が厳選した安全な金融商品を選べますよ

つみたてNISA口座の場合のみですが、金融庁が厳選した安全な金融商品の中から選べて、ぼったくり商品を買ってしまう心配がないので投資初心者は大きな失敗をしにくいです

一般NISAはつみたてNISAよりも選択肢は多い

メリット3 NISAは基本的に確定申告が不要

NISAでは投資で発生した売却益、配当金、分配金が非課税になります 確定申告は利益から支払うべき税金額を計算するために行うため、非課税のNISAは申告する必要がありません

NISAで確定申告が必要な場合とは

- 株式数比例配分方式以外で配当金を受け取っている

- 外国株を売却して為替差益が発生した

上記に当てはまらない場合は確定申告しなくても問題ありません

- 非課税枠を再利用することはできない

- 非課税枠を翌年以降に繰り越す事はできない

- 他の口座と損益通算ができない

- 実損を出していても課税される可能性がある

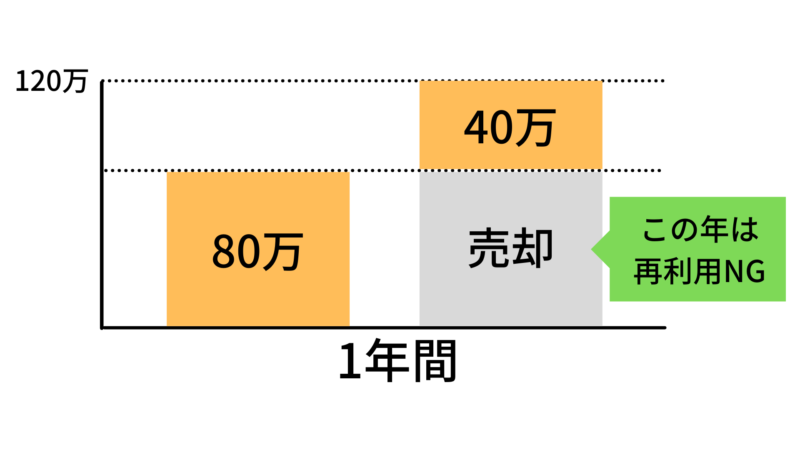

デメリット1 非課税枠を再利用することはできない

- NISA口座で投資期間内であっても、一度売却した投資枠を再利用することはできません

- NISA口座で株式を80万で買付し、同じ年にその80万を売却した場合NISA口座では同一年内に40万円以内で新たに買付ができます

- 売却した80万円の非課税投資枠は再利用できません

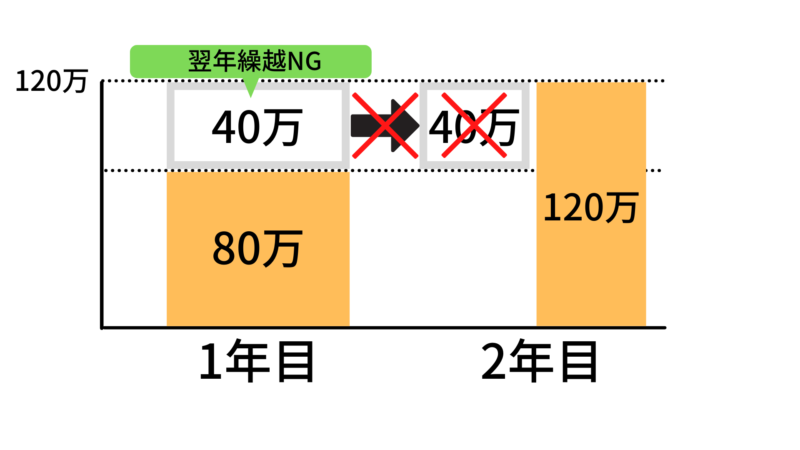

デメリット2 非課税枠を翌年以降に繰り越すことはできない

NISA口座の利用限度額(非課税枠)は年間120万円で、非課税枠の未使用分の翌年への繰り越しはできません

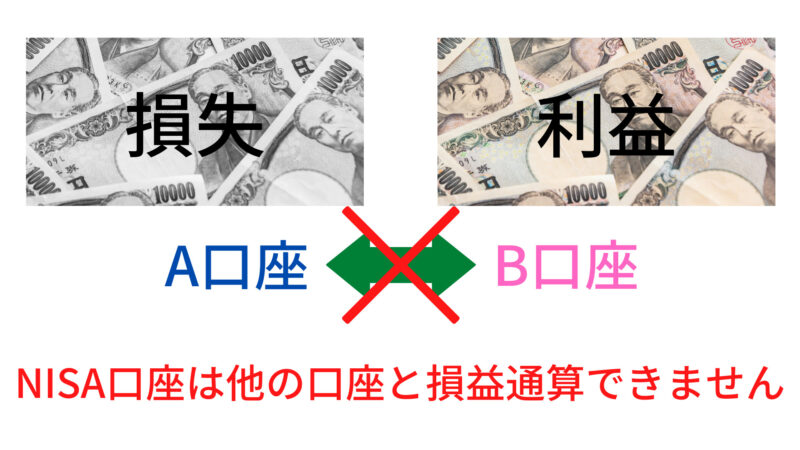

デメリット3 他の口座と損益通算できない

特定口座や一般口座は損益通算できますが、つみたてNISAや一般NISAは損益通算できません

例えばA口座で20万円の利益がでて、B口座では10万円の損益が出たとします 利益の20万円と損益の10万円を合算して(20万ー10万=10万)利益10万円のみに税金(約20%)がかかることを損益通算といいます

しかしNISAの場合は 利益の20万円と損益の10万円を合算できないので、利益20万円に税金(約20%)がかかります

デメリット4 実損を出していても課税される可能性がある

一般NISAとつみたてNISAは赤字であっても税金がかかる場合があります

投資額が赤字の状態でNISAの期間(非課税期間)が終了し、口座を移管した場合は、非課税期間終了時の時価が新たな取得期間とみなされます

例えば、、、

NISA購入合計額 600万 NISA期間終了時 575万(株価の変動により) 口座移管 575万(新たな取得価格とみなされる) 売却時 590万(15万の利益となってしまう)

上記の例で言えば、当初の購入額が600万円で売却時590万円のため10万円の赤字ですが、口座移管時の575万円が取得価格とみなされ、売却時の590万円との差額15万円が利益となってしまいます。

15万円の利益に対して20.315%=3万472円の税金がかかります

まとめ:まずはNISA口座開設を!

今回の記事ではNISA制度の概要やその違いについて解説してきました

NISA制度とは 、NISA口座をつかって得た株式や投信信託の利益が非課税になる(税金がかからない)制度のことです

ただし!あくまでも投資なので、必ず利益が出るとは限りません

ですが正しいリスクをとって資産を増やしていくことが、資産を形成していく上で必要だと思います

まずは証券会社を開設しましょう

オススメは楽天証券かSBI証券です

どちらとも開設は無料でつみたてNISA、一般NISAの口座開設が可能です

コメント